14:52

27.07.2020

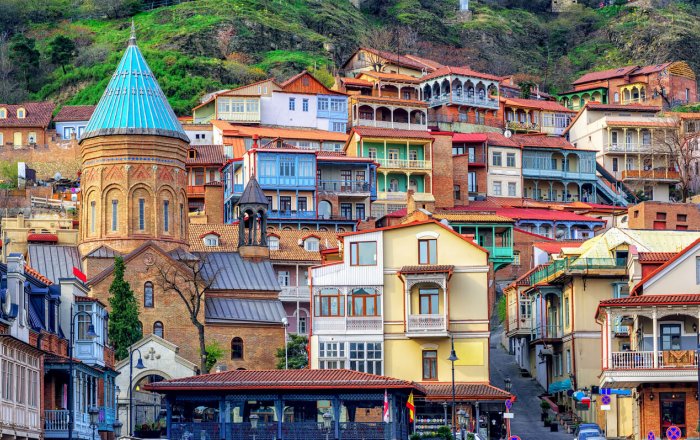

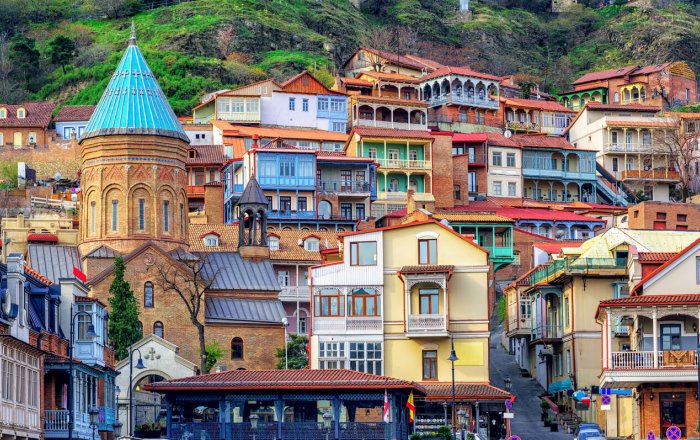

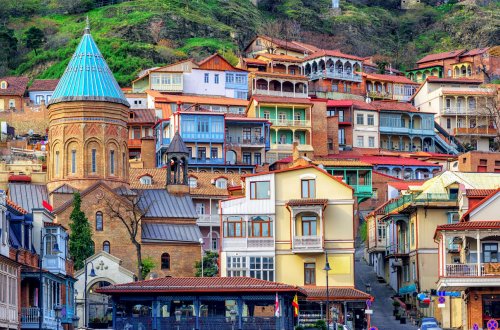

Cənubi Qafqazda geosiyasi təlatüm və rəsmi Tbilisinin “strateji səbri”

14:52

27.07.2020

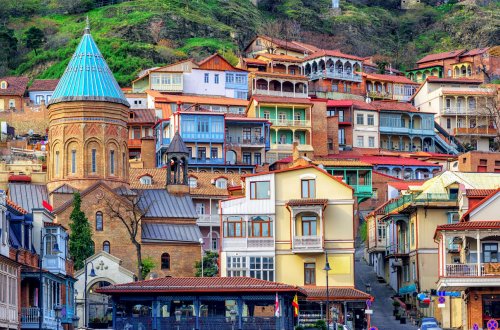

Tbilisi şəhərində yeni beynəlxalq hava limanı tikiləcək.

14:52

27.07.2020

Bayram günlərində hava proqnozu

SİYASƏT

21:48

09.04.2024

Cənubi Qafqazda geosiyasi təlatüm və rəsmi Tbilisinin “strateji səbri”

21:25

09.04.2024

Suqovuşan-Sərsəng su anbarı-Qozlukörpü-Kəlbəcər avtomobil yolunun inşasına başlanılıb

21:19

09.04.2024

Putin Ağasandyanı KTMT-dəki vəzifəsindən azad edib

21:02

09.04.2024

Laçında mövqelərimiz atəşə tutulub

İQTİSADİYYAT

21:43

09.04.2024

Tbilisi şəhərində yeni beynəlxalq hava limanı tikiləcək.

21:30

09.04.2024

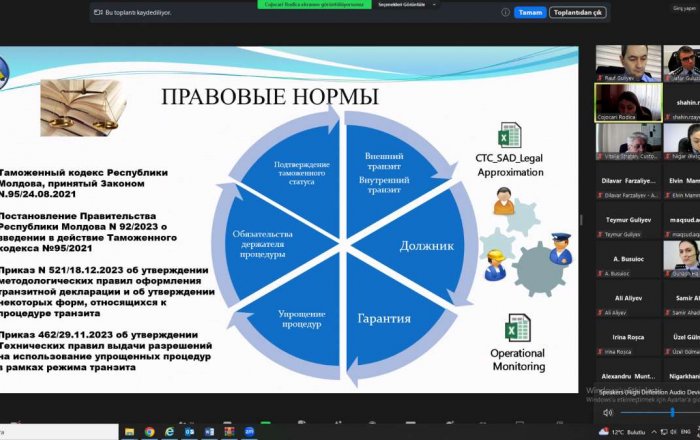

Azərbaycan və Moldova gömrük xidməti əməkdaşları arasında görüş keçirilib

21:29

09.04.2024

Ağdam-Füzuli avtomobil yolunun inşası sürətlə davam edir

21:27

09.04.2024

Prezident İlham Əliyev Hacıqabul rayonunda avtomobil yolunun açılışında istirak edib

REGİONAL MƏTBUAT

SON XƏBƏRLƏR

Cənubi Qafqazda geosiyasi təlatüm və rəsmi Tbilisinin “strateji səbri”

21:48

Tbilisi şəhərində yeni beynəlxalq hava limanı tikiləcək.

21:43

Bayram günlərində hava proqnozu

21:37

Göyçayda ev yanıb

21:34

Xaçmazda məktəb yanıb

21:32

Azərbaycan və Moldova gömrük xidməti əməkdaşları arasında görüş keçirilib

21:30

Ağdam-Füzuli avtomobil yolunun inşası sürətlə davam edir

21:29

Prezident İlham Əliyev Hacıqabul rayonunda avtomobil yolunun açılışında istirak edib

21:27

Suqovuşan-Sərsəng su anbarı-Qozlukörpü-Kəlbəcər avtomobil yolunun inşasına başlanılıb

21:25

Putin Ağasandyanı KTMT-dəki vəzifəsindən azad edib

21:19

Yeni gələn çağırışçıların hərbi hissələrdə andiçmə mərasiminə valideyinlər buraxılmayacaq

21:09

“Azərpoçt” bayram günlərində fəaliyyət göstərəcək

21:04

Laçında mövqelərimiz atəşə tutulub

21:02

Sumqayıtda sagird dünyasını dəyişib.

18:14

Bayram günləri bu qurumlar işləməyəcək

18:12

İlham Əliyev Gəncə şəhər stadionunun təməlini qoyub

16:54

İlham Əliyev Böyük Pirəli-Kiçik Pirəli-Xırxatala-Cığatelli-Həmzəli avtomobil yolunun açılışında iştirak edib

16:54

Elm və təhsil naziri Samuxda vətəndaşları qəbul edəcək

16:52

Qarabağ Universitetində vakansiya var

16:46

Doktorantura səviyyəsi üzrə elektron sənəd qəbuluna başlanılır

16:44